Investissements immobiliers. Quo Vadis ?

Interrogé par l‘Agefi, Arnaud de Jamblinne, directeur du fonds La Foncière, analyse la forte attractivité des investissements dans l’immobilier indirect dans un contexte de rendement obligataire très faible, au moment où une hausse des taux un jour n’est pas à exclure. Quelles conséquences cette remontée des taux pourrait-elle avoir sur les fondamentaux des fonds de placements immobiliers, notamment leur cours de bourse, les loyers du marché ainsi que la valorisation de leurs immeubles?

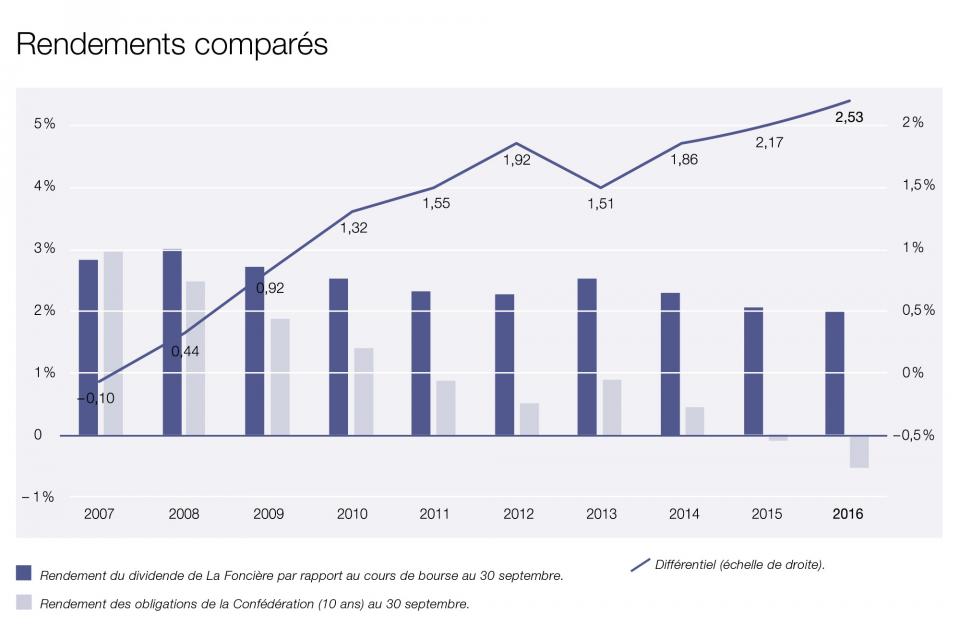

Sur la scène de l’immobilier titrisé, les fonds immobiliers ont encore une fois crevé les plafonds, atteignant des sommets historiques. Quelle est votre analyse, notamment en regard de la faible attractivité des obligations ?

Ce n’est pas un scoop, l’attrait de l’immobilier ces dernières années a été boosté par la politique de taux d’intérêts très bas, puis négatifs, une politique introduite par la BNS pour contenir la hausse du franc. Certes il a toujours été admis que l’immobilier devait rapporter plus que les obligations. Mais concentrons-nous un moment sur les évolutions comparées du rendement du cours de bourse des fonds immobiliers et de celui des obligations de la Confédération à 10 ans. Il est facile de constater que le différentiel de rendement a fortement augmenté ces dernières années ; il atteint même des sommets historiques ! En d’autres termes, nonobstant le niveau des cours, la prime accordée à l’immobilier est plus élevée actuellement que par le passé, le risque est mieux couvert. Le niveau du différentiel de taux semble donc bien attester que les investisseurs sont conscients du niveau très élevé de l’immobilier.

Mais que se passera-t-il le jour où les taux remonteront ?

Cours de bourse et compte de pertes et profits des fonds seront très directement affectés. Et les évolutions du compte de pertes et profits vont également influencer le cours de bourse dans un deuxième temps.

On peut estimer que le cours de bourse baissera afin de retrouver environ le différentiel de rendement qui prévalait avant la hausse des taux. Cette élasticité entre les cours de fonds immobiliers et taux d’intérêts est largement connue. Toutefois la baisse du cours sera pondérée par d’autres facteurs, également affectés par la hausse des taux. On oublie souvent que chaque fonds est unique, constitué par des immeubles eux-mêmes uniques et singuliers. La structure de bilan est donc particulière à chaque fonds et par définition, le comportement de deux fonds dans une conjoncture donnée sera toujours différent.

La répercussion de la hausse des taux d’intérêts va avoir une influence sur les charges financières du fonds, dont l’ampleur va dépendre de son niveau d’endettement, tout en étant lissé par l’étalement des échéances des crédits hypothécaires. Plus un fonds est endetté, plus son profit s’érodera.

Quelle incidence sur les loyers par exemple ?

Une hausse du taux hypothécaire de référence, directement corrélé à la hausse des taux d’intérêts, permettra mécaniquement d’augmenter les loyers. Cette évolution des loyers aura un impact positif sur le compte de pertes et profits des immeubles. A noter qu’il y a deux éléments pour tempérer ceci : d’une part il faut que le nouveau taux de référence applicable au bail soit supérieur au taux hypothécaire qui prévalait et d’autre part, il faut que le marché supporte la hausse de loyer. En effet, inutile d’augmenter un loyer à un niveau supérieur si le marché n’est pas disposé à assumer cette hausse. Le dividende que le fonds pourra payer sera donc affecté par ces éléments, et le cours de bourse se modifiera en conséquence.

Qu’en sera-t-il de la valorisation des immeubles dans un tel contexte?

Cette valorisation peut être influencée de trois manières:

- La hausse des taux s’appliquera également à d’autres classes d’actifs, les rendant plus attractives, ce qui réduira l’attrait de l’immobilier. Il en résultera une offre plus abondante qui mécaniquement mettra les prix sous pression.

- Déjà le nombre de logements à disposition augmente, ainsi qu’en témoigne la hausse des taux de vacants publiés par l’OFS. Cette nouvelle concurrence met de la pression sur les loyers. Et qui dit baisse de revenus dit baisse de valeur.

- Un dernier aspect qui influence la valorisation des fonds est le niveau d’évaluation des immeubles. Un fonds avec des valeurs de haute conjoncture sera plus impacté à la baisse que celui qui est au bénéfice de valeurs plus conservatrices.

Après ce tableau très complet, quelle est votre conclusion ?

Soyons clair : la hausse des taux d’intérêts aura un impact négatif sur les valeurs immobilières. Pour se prémunir, l’investisseur devra être attentif aux fondamentaux du fonds immobilier, soit le niveau des loyers pratiqués, la structure du passif ainsi que la valorisation des objets immobiliers, tout en gardant à l’esprit la sacro-sainte « situation-situation-situation » de l’immeuble! En tout état de cause, l’investissement immobilier garde toute sa pertinence dans la gestion d’un portefeuille diversifié.